No último domingo, 29 de março, o presidente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), Gustavo Montezano, anunciou medidas emergenciais para mitigar os impactos causados pela pandemia de Covid-19 na economia e na sociedade brasileiras. Na live, realizada no canal do BNDES no Youtube, o presidente do banco de desenvolvimento listou uma série de ações emergenciais, algumas delas já em curso. Entre aquelas que estão em fase de preparação está o suporte financeiro a empresas do setor aéreo. Neste tópico, particularmente, a Uqbar acredita que o FIDC seja uma alternativa mais adequada, como se verá a seguir, sem a necessidade de que o banco incorra no risco de se tornar um acionista relevante ou até mesmo dono das companhias aéreas.

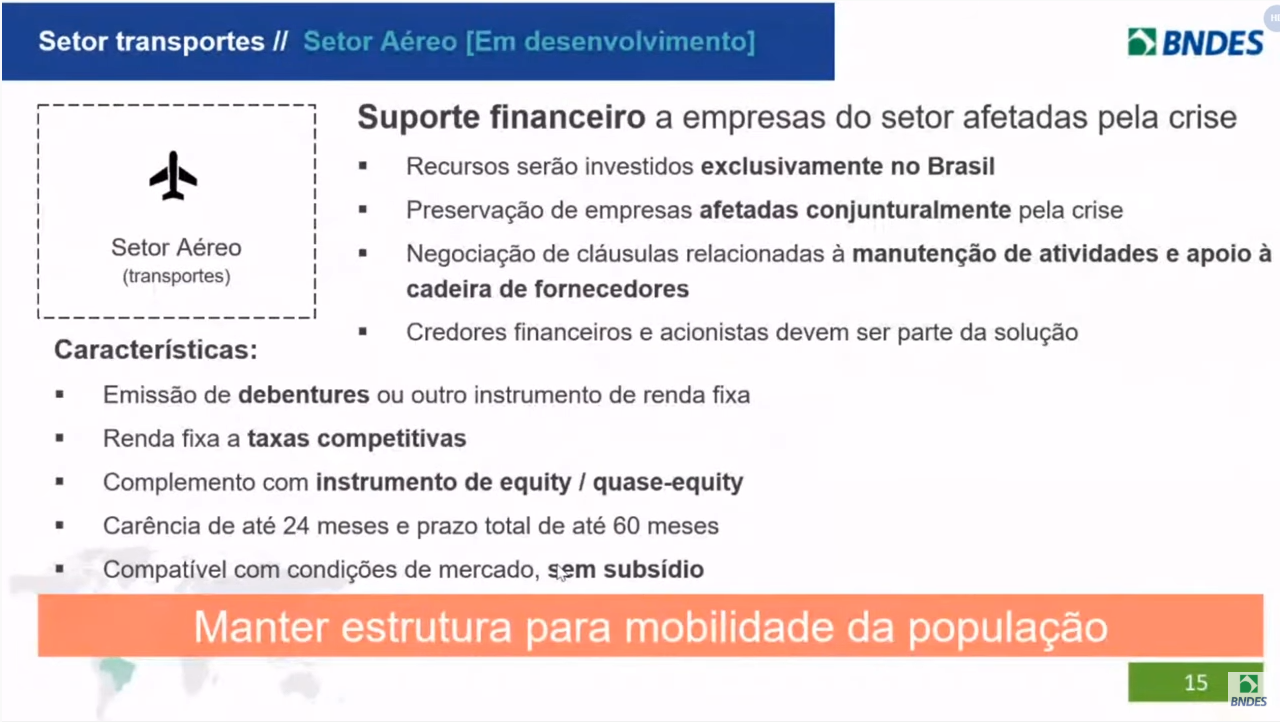

Em linhas gerais, o projeto esboçado pelo BNDES envolve a emissão de debentures conversíveis pelas companhias aéreas. Segundo o banco, além da carência de 24 meses, as taxas seriam competitivas, em estrutura compatível com as condições de mercado. Portanto, sem que haja a implementação de subsídios.

As condições para que o banco entre como investidor desses títulos são a obrigatoriedade de os recursos captados serem investidos exclusivamente no Brasil, a existência de cláusulas relacionadas à manutenção das atividades e o apoio à cadeia de fornecedores.

O BNDES trata o projeto com urgência, e espera já ter liquidado a operação no final de abril de 2020. Todas as empresas do setor aéreo poderão ser beneficiadas pela medida.

Figura 1 – Características gerais do plano de suporte às companhias aéreas

A alternativa aqui proposta não é nada muito diferente do que já foi feito, nos idos de 2007, inclusive com a participação do próprio BNDES. Emblemático no mercado de securitização, o FIDC CPTM NP nasceu da necessidade de investimento por parte da deficitária companhia estatal de transportes do estado de São Paulo, a Companhia Paulista de Trens Metropolitanos (CPTM). Em 2007, quando o FIDC entrou em operação, a CPTM tinha uma qualidade de crédito desfavorável. Apesar disso, de forma desvinculada desta qualidade de crédito, e sem reforço de crédito de terceiros, o FIDC CPTM NP captou de investidores R$ 150,0 milhões com a emissão de cotas sênior, que obtiveram classificação de risco Aa3.br da Moody’s.

Assim como almeja o BNDES em 2020, naquele ano os recursos captados foram utilizados exclusivamente na “manutenção das atividades e apoio à cadeia de fornecedores”. A CPTM utilizou os recursos para compra de equipamento e renovação da frota de trens, recapacitando linhas anteriormente depreciadas, visando a ampliação do número de usuários do sistema.

O que tornou o FIDC CPTM NP um caso paradigmático foi uma característica que também pode ser compartilhada por eventuais FIDC desenhados para o setor aéreo. A empresa dispunha de uma situação, natural às concessionárias de serviços públicos e de transportes, que lhe era vantajosa: fluxo de receita recorrente da venda de passagens. No caso específico da CPTM, a arrecadação com a venda das passagens ocorre antes mesmo da prestação do serviço. Diferentemente da operação da CPTM, que teve que contar com uma estrutura operacional importante para a coleta desses direitos creditórios, a venda de passagens aéreas se dá através do uso de cartões de crédito, o que diminui os custos operacionais e permite um acompanhamento e controle do fluxo de forma tempestiva.

Sendo assim, a CPTM captou recursos ao securitizar o fluxo de pagamento provenientes dessas vendas de passagens, cedendo o direito de recebimento desses créditos a um FIDC, inaugurando, no mercado nacional, estrutura já testada por empresas brasileiras no mercado internacional de securitização, incluindo, dentre elas, uma empresa do setor aéreo.

Conforme estruturação típica de um FIDC de fluxo futuro, uma vez pagas as despesas do fundo e os cotistas da classe sênior, conforme regras dispostas no regulamento, o caixa excedente escoava para o cotista subordinado, que no caso era Companhia Paulista de Parcerias (CPP). Em paralelo, a única obrigação assumida pela CPTM era continuar prestando os serviços de transporte de passageiros e manter as estações de trem operacionais.

Engana-se, porém, quem pensa que a participação do BNDES abrangeu a aquisição de todas as cotas sênior do FIDC. O banco de desenvolvimento serviu de ponta de lança para que outros investidores, como entidades de previdência, até então não tão familiarizados com o veículo FIDC, sentissem mais confiança em aportar recursos.

Ao longo de sete anos, as cotas sênior do FIDC pagaram aos investidores, integral e pontualmente, o principal e o benchmark equivalente ao IPCA acrescido de 9,0% ao ano.

De volta aos dias de hoje, a adoção do FIDC, especialmente nos moldes do FIDC CPTM NP, em detrimento de debentures conversíveis, estabeleceria uma “solução de mercado" mais sofisticada. Abaixo, lista-se algumas vantagens do FIDC e desvantagens das debentures conversíveis:

► Ao ser investidor da cota sênior de um FIDC e não de uma debenture conversível, o BNDES não precisa se tornar acionista de uma empresa aérea

► Uma debenture conversível reúne características de uma dívida e de um equity. No caso, uma opção embutida no próprio título de compra de ações a um determinado preço. Essa combinação de fatores acaba por se traduzir em uma dificuldade adicional em estabelecer um modelo de apreçamento para estes títulos, a qual aumenta em momentos de alta volatilidade. Além disso, questões estruturais frequentemente presentes nestes instrumentos, tais como puts e calls, tendem a trazer complicações adicionais na definição de preço.

► A depender do modelo adotado, o financiamento por meio de FIDC poderá não ser enquadrado como dívida financeira das empresas aéreas, evitando eventuais complicações devido ao desenquadramento de indicadores de endividamento.

► Com um modelo de gatilhos pré-definido no regulamento do FIDC, a diminuição ou o aumento da venda de passagens poderia implicar, automaticamente, em um ajuste do fluxo de caixa de repagamento do financiamento.

► Especialmente no caso de aumento na venda de passagens além das expectativas, o BNDES poderia embutir, na estrutura do FIDC, um “prêmio” a ser recebido caso essa hipótese se confirmasse.

► Dentre os fundos de investimento, os FIDC estão entre os de melhor governança e transparência. Tanto o BNDES quanto o mercado em geral poderão acompanhar mensalmente o desempenho dessa operação.

► Além disso, em caso de melhora das condições macroeconômicas, o banco poderá vender sua cota sênior a terceiros durante o curso da operação. Sendo o mercado de securitização muito maior do que o de debentures conversíveis no Brasil, isso se refletirá em um melhor preço de venda para o banco, caso o exercício da opção não seja atrativo.

A Uqbar acompanha de perto a franca interação do BNDES com o mercado de finanças estruturadas. A criação dos potenciais FIDC das empresas aéreas é a oportunidade para inaugurar uma nova etapa no financiamento aos diversos setores da economia com os quais o banco interatua, especialmente o de transportes e o de infraestrutura.

Como reforçou o presidente do BNDES em sua live, a intenção não é ser uma operação de bailing-out. Para isso, nada melhor do que se distanciar de alternativas que se assemelham a esse tipo de operação e buscar outras. Dado o conjunto de exigências do BNDES, a necessidade de urgência e de flexibilidade de modelagem, e aliado ao alto nível de transparência associado ao processo, a Uqbar não enxerga alternativa mais adequada: a securitização do fluxo futuro da venda de passagens aéreas através de FIDC.